StB/Dipl.-Kfm. Dr. Hans Weggenmann, Geschäftsführender Partner bei Rödl & Partner

Die Digitalisierung der Steuerfunktion in Unternehmen ist ein Dauerthema und vor allem ein kontinuierlicher Verbesserungsprozess. Digitalisierung bedeutet schließlich nicht nur die Automatisierung von Standards, sondern auch die Weiterentwicklung von Prozessen oder – im Sinne der Steuerberatung – die Verbesserung und Optimierung von Reportings, Analysen und Überwachungsfunktionen zur Sicherstellung der Tax Compliance. In diesem Kontext werden die Veränderungsmechanismen sicher nicht zuletzt auch durch sich verändernde gesetzliche Anforderungen bestimmt.

Transformation in die Steuerberatung 4.0

Ausgehend von der vorhandenen Technik ist jedes Digitalisierungsprojekt am Ende nur so gut, wie die technische Basis, auf der die digitale Lösung ruht. Beispielhaft sei hier nur der Weg vieler Unternehmen genannt, Rechenkapazitäten in Cloudlösungen zu verlegen. Zudem sind Grundlage aller Projekte zur Transformation in die Steuerberatung 4.0 die relevanten Daten zur Steuerfindung. Das allein genügt aber nicht: Vielmehr müssen die hinter den Daten stehenden Prozesse danach überprüft werden, ob sie den steuerlichen Compliance-Anforderungen genügen. Gleichzeitig bietet sich dabei an, die Logik der Prozesse mit zu überprüfen, z.B. nach Berechtigungskonzepten oder Verschlankungen.

Adaption der rasanten Entwicklungen

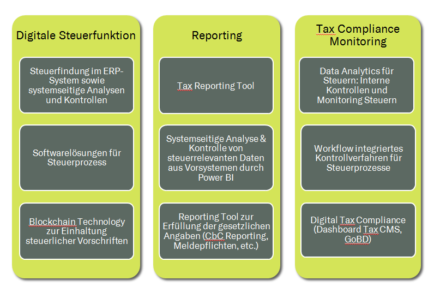

Steuerberatung 4.0 muss das hehre Ziel haben, die rasanten Entwicklungen in einem Unternehmen im Rahmen einer steuerlichen Prozessberatung zu adaptieren. Durch einheitliche steuerliche Reporting- und Monitoring-Funktionalitäten muss hierbei sichergestellt werden, dass die zur Einhaltung der Tax Compliance definierten Prozesse in einem Konzern eingehalten werden. Die Steuerabteilung der Zukunft darf nicht einfach nur abwarten, was passiert, sondern muss sich frühzeitig in die Gestaltung der Prozesse in einem Unternehmen einbringen und diese auch über intelligente Technologien wie Data Analytics überwachen. Die Anknüpfungspunkte der Steuerberatung 4.0 lassen sich im Wesentlichen wie folgt darstellen:

Prozessüberwachung mittels Data Analytics

Als wichtigster zukunftsweisender Bestandteil der Steuerberatung 4.0 ist sicherlich die Tax Data Analytics zur Auswertung und zum Monitoren von steuerlichen Daten zu verstehen. Bevor daraus jedoch strategischer Mehrwert für Unternehmen entstehen kann, muss zunächst die Schaffung einer einheitlichen steuerlichen Datentransparenz höchste Priorität haben. Erreicht werden kann dies z.B. durch eine sinnvolle Verknüpfung der meist heterogenen ERP-Daten aus unterschiedlichen Vorsystemen in einem sogenannten einheitlichen steuerlichen Datenwürfel. Alle nachfolgend steuerlich relevanten Daten und Deklarationsprozesse werden nur noch aus diesem Steuer-Datenwürfel gespeist. Dies schafft Transparenz und – im Sinne der geforderten Tax Compliance – Prozesssicherheit. Darüber hinaus sind einheitliche steuerliche Daten über einen Konzern auch zwingend erforderlich, um diese in Business Intelligence (BI)-Tools für steuerliche Zwecke auswertbar zu machen.

Schaffung von integrierten Datenmodellen

Empfehlenswert ist hierbei die Schaffung eines integrierten Datenmodells für Ertrag- und Quellensteuern, Umsatzsteuer, Lohnsteuer und Verrechnungspreise. Der Mehrwert zeigt sich in steuerlichen Dashboards und Datenanalysen, aus welchen sich interne Kontrollen in Tax Compliance Management Systemen und steuergestalterische Entscheidungsparameter ableiten lassen. Es empfiehlt sich, alle in der Steuerfunktion maßgeblichen Deklarations- und Informationspflichten gegenüber den Finanzbehörden – wie Steuererklärungen, E-Bilanz oder Country by Country Reporting – mit einer einheitlichen Softwarelösung zu erstellen und zu übermitteln. Besonderes Augenmerk ist hierbei auch auf den Prozessablauf zu legen – d.h. wie und über welche Schnittstellen die originären ERP-Daten zur Weiterverarbeitung in die Steuersoftware gelangen.

Festzustellen ist, dass sich auch die Finanzbeamten im Rahmen von Betriebsprüfungen immer intensiver mit der Bereitstellung und Verarbeitung von buchhaltungsrelevanten Daten zur Erfüllung der steuerlichen Pflichten auseinandersetzen. Dadurch wird die Ausgestaltung der digitalen Systemarchitektur sowie die logische Verknüpfung der steuerlichen Prozesse in Zukunft noch wichtiger. Bevor über Digitalisierung in der Steuerberatung nachgedacht wird, muss daher zwingend zunächst die steuerliche Prozessarchitektur aufgesetzt werden.

Künstliche Intelligenz gewinnt an Bedeutung

Einheitliche sowie gut aufgestellte steuerliche Prozesse sind zudem Grundvoraussetzung, um „Künstliche Intelligenz“ (KI) in der Steuerabteilung einsetzen zu können. Unter KI ist die Abbildung von menschlicher Wahrnehmung und menschlichem Handeln durch Maschinen zu verstehen. In der Steuerberatung 4.0 eignet sich KI überwiegend für Sachverhalte und Tätigkeiten, welche vielzählig und in einer identischen Struktur erscheinen, wie z.B. für die Steuerarten Lohn- und Umsatzsteuer sowie Zollrecht. Konkret sollen auf Basis von intelligenten Tax Data Analysen von Transaktionen und im Abgleich z.B. mit Daten aus der Logistik, frühzeitig Fehler in der entsprechenden steuerlichen oder zollrechtlichen Behandlung der Transaktionen erkannt und korrigiert werden. In einer idealtypischen Welt kann damit sichergestellt werden, dass alle steuerlichen Pflichten in einem Unternehmen eingehalten werden und damit die geforderte Tax Compliance für alle Beteiligten erreicht wird.

Fazit

Die Steuerberatung 4.0 bietet schon heute zahlreiche Anwendungsfälle für Unternehmen, ihre steuerlichen Prozesse sauber und effektiv abzubilden. Vor allem lässt sich auch technisch auf vorhandenen Systemen aufbauen, so dass in der Regel kein IT-Projekt vorangestellt werden muss. Dieses Potenzial sollte genutzt werden und wird aufgrund des voranschreitenden technischen Fortschritts nicht aufzuhalten sein.